소수점 매매는 적은 금액으로 분산하기에 최적이지만, 체결 구조가 정주식과 다르고 최소수수료/스프레드 반영 방식이 다를 수 있습니다. 결과적으로 단위당 비용이 높아질 수 있으므로, 구조를 먼저 이해해야 합니다.

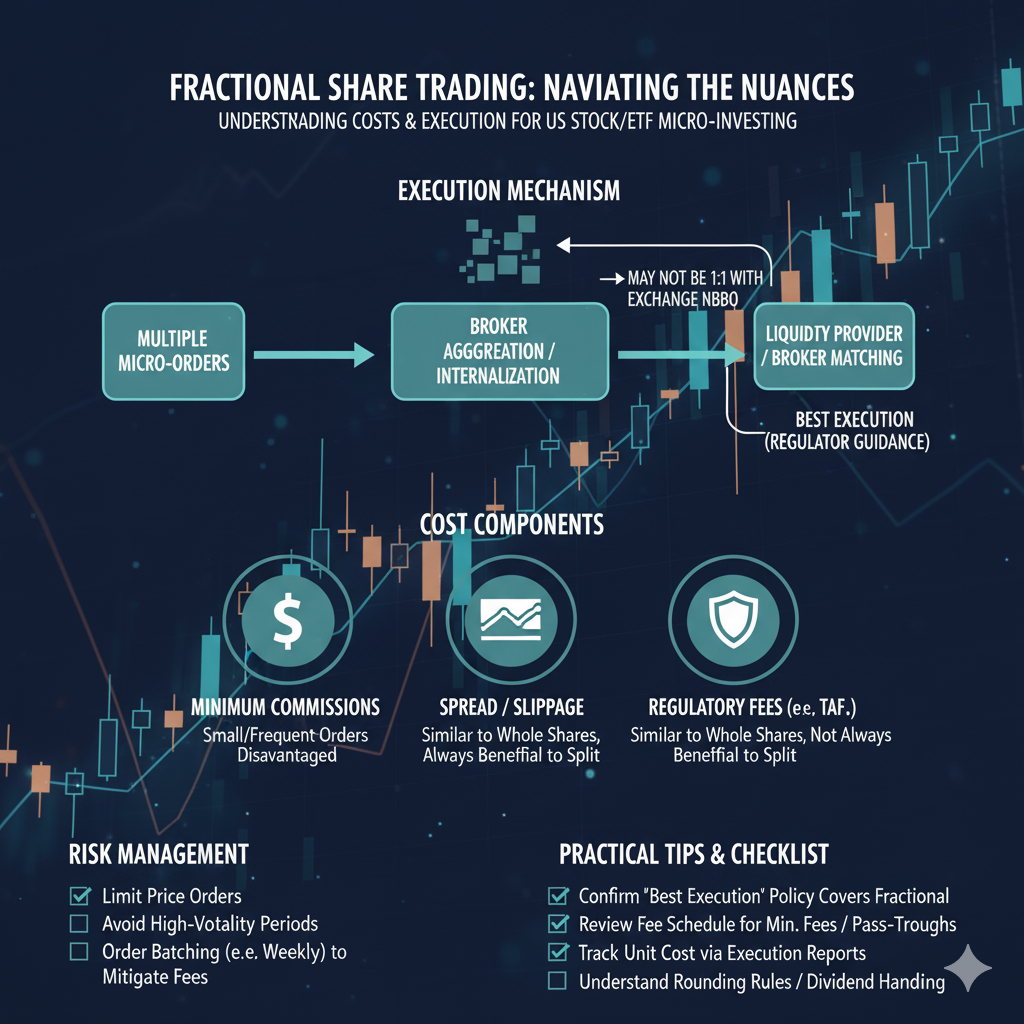

1) 소수점 체결 방식의 이해

- 다수 브로커는 소수점 주문을 집계·내부화하거나 특정 유동성 공급자와 계약해 처리합니다. 이 과정에서 정규 거래소 호가와 1:1로 동기화되지 않을 수 있으며, 최선집행(Best Execution) 검토 범위에 소수점 주문을 포함하도록 감독당국이 가이드합니다.

2) 비용 항목

- 최소수수료 존재 시 소액·빈번 주문이 불리.

- 스프레드/슬리피지: 소수점 체결의 라우팅·집계 시간차로 체결가격 편차 가능.

- 규제비 패스스루(예: 매도 시 TAF 등)는 정주식과 유사하게 부과될 수 있어 주문 쪼개기가 항상 이롭지 않습니다.

3) 리스크 관리

- 지정가로 가격 한정, 장중 변동폭 큰 구간 회피.

- 주문 묶음(batch): 정해진 주기(예: 주 1회)로 모아 체결해 최소수수료·스프레드 영향 완화.

- 체결 리포트(Execution report) 확보: 체결가 vs 당시 NBBO/스프레드 비교로 품질 모니터링.

4) 실전 팁

- 라운딩 규칙(올림/내림/가까운 값), 배당 처리(현금 vs 재투자) 차이를 약관에서 확인.

- 대형·고유동성 종목/ETF 위주의 소수점 매수로 상대 스프레드 영향 축소.

5) 체크리스트

- 브로커 최선집행 정책에 소수점 주문 포함 여부 확인.

- 최소수수료·패스스루 규정 확인.

- 월별 체결 품질 대시보드로 단위당 비용 추적.

결론

소수점 매매 자체가 비싸다/싸다의 문제가 아니라 체결 파이프라인·수수료 구조의 문제입니다. 구조를 이해하고 주문 빈도·크기를 최적화하면 초보자·DCA 투자자 모두에게 소수점 매매는 강력한 도구가 됩니다.