같은 기대수익이라도 거래 빈도가 늘면 스프레드·슬리피지·세금 누적이 기하급수적으로 커집니다. 본 편은 장기(저회전) vs 단타(고회전)의 비용 민감도 함수를 세워 손익분기 임계점을 찾는 방법을 제시합니다.

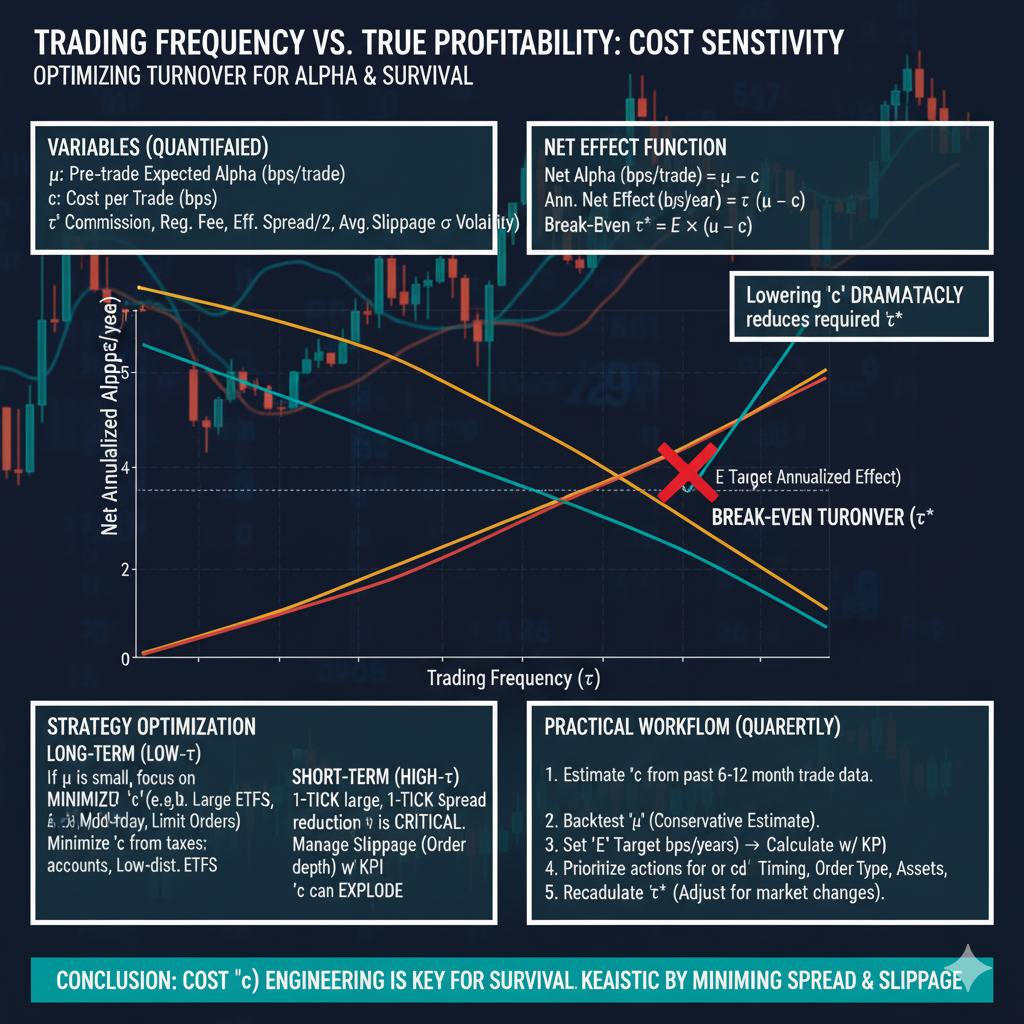

1) 변수 정의(실무용)

- µ: 전략의 거래 전 기대 알파(bps/거래)

- c: 거래 1건당 총비용(bps) = (커미션 + 규제비 + 실효 스프레드/2 + 평균 슬리피지)

- τ: 회전율(연 거래 횟수/자본)

- t: 보유기간(일), σ: 변동성(일간)

2) 순효과 함수와 임계점

- 순 알파(bps/거래) = µ − c

- 연환산 순효과(bps/연) = τ×(µ − c)

- 임계 회전율(τ*): 목표 연효과 E 달성에 필요한 회전율 → τ* = E / (µ − c)

- 의미: µ가 고정이면, c(스프레드·슬리피지)를 줄이는 것이 필요 회전율을 급격히 낮춤.

3) 장기(저회전) 전략 최적화

- µ가 작아도 c가 매우 낮으면(대형 ETF·정규장 중간대·지정가) τ를 낮게 유지해 연환산 순효과를 안정 확보.

- 분배·세금 드래그가 큰 자산은 세제형 계좌/분배 적은 ETF로 c의 세후 성분 최소화.

4) 단타(고회전) 전략 현실 점검

- µ가 충분히 크지 않다면, 스프레드 절감 1틱이 전략 생존을 좌우.

- 슬리피지 상한(호가 깊이·체결속도)을 KPI로 관리하고, 레벨2/체결 로그로 실효 스프레드를 월별 측정.

- 연장장·저유동성 진입 제한으로 c 폭증 방지.

5) 실전 워크플로

1) 과거 6~12개월 체결 데이터로 c(평균) 추정

2) 전략별 µ 백테스트(보수적 추정)

3) E(목표 bps/연) 설정 → τ* 산출

4) µ↑ or c↓를 위한 액션(시간대·주문유형·종목·데이터 등) 우선순위화

5) 분기별 임계점 재산출(시장 구조 변화 반영)

결론

알파(µ) 못지않게 비용(c)을 낮추는 설계가 전략의 생존을 결정합니다. 스프레드·슬리피지 절감으로 임계 회전율을 현실 구간에 두면, 장기·단타 모두에서 순효과를 방어할 수 있습니다.