해외주식 거래비는 눈에 보이는 브로커 커미션만이 아닙니다. 체결 순간의 스프레드, 거래소·청산 관련 시장 인프라 비용, 그리고 미세하지만 누적되면 큰 규제성 비용까지 합쳐져 ‘실제 체감 수익률’을 깎습니다. 이 글은 한국 투자자 관점에서 미국 주식/ETF를 거래할 때 총비용을 항목별로 해부하고, 계산 예시와 절감 체크리스트로 바로 실행할 수 있게 정리했습니다.

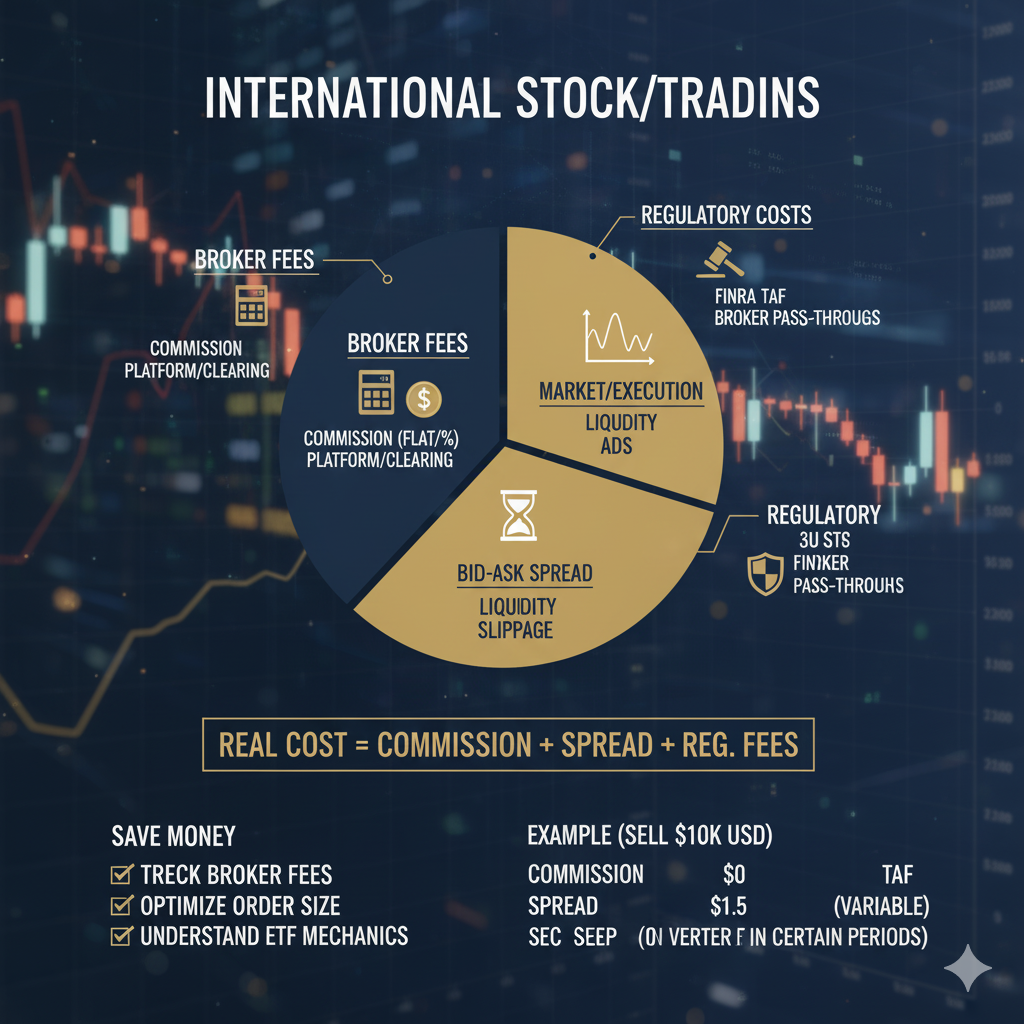

1) 수수료 구성 한눈에 보기

- 브로커 비용: 커미션(정액/정률), 플랫폼·청산·ADS(미국예탁증서) 관련 부가비용 등.

- 시장·체결 비용: 호가 스프레드, 유동성(거래대금), 체결 품질/슬리피지.

- 규제·거래소 비용: 미국 SEC 섹션31 수수료, FINRA TAF, 일부 브로커가 전가하는 CAT/기타 규제성 부과금.

핵심: 커미션 0원이라도 TAF, 스프레드, 체결 미끄러짐이 합쳐지면 실효 비용은 0이 아닙니다.

2) 규제성 비용 업데이트(개념)

- SEC 섹션31(미국, 매도 체결 기준): 회계연도별로 고시 단가가 변동됩니다. 특정 기간엔 $0.00로 고시된 바도 있습니다.

- FINRA TAF(Trading Activity Fee): 일반적으로 주식 매도 주당 극소액, 거래당 상한 구조. 적용 예외와 정확한 금액은 브로커 공지·FINRA 규정 확인.

- 브로커 패스스루: 일부 브로커는 TAF·CAT·기타 규제비를 고객에게 전가합니다.

3) 브로커 커미션·최소수수료와 체결 품질

- 최소수수료: 소액·고빈도 주문일수록 최소수수료 유무가 총비용에 큰 영향.

- 체결 품질: 대형 ETF(SPY/IVV/VOO 등)는 스프레드가 좁지만, 틱 사이즈·호가 수량, 시간대에 따라 달라집니다.

- 주문 전략: 지정가(리밋)·아이스버그·시간 분할(DCA)로 스프레드를 관리하면 체감 비용을 낮출 수 있습니다.

4) 예시 계산(미국 주식 매도 가정)

- 체결금액 $10,000, 커미션 $0, 스프레드 비용 추정 $1.5, TAF=주당 소액(상한 적용), SEC 섹션31=0원 구간 존재 가능이라면:

- 규제성 비용(예): 주당 수량에 따라 TAF가 수십 센트~수달러 수준.

- 총거래비 ≒ 스프레드 + TAF(+브로커 부과 기타비).

- 결론: 스프레드 관리가 생각보다 크며, 대량 체결 시 TAF 상한 영향으로 주문 쪼개기가 유리/불리할 수 있습니다.

5) 절감 체크리스트

- 브로커 최소수수료·패스스루 규제비 유무 확인(약관·수수료표).

- 스프레드가 좁은 시간대/종목 위주로 거래, 지정가 활용.

- 주문 크기를 TAF 상한·체결 품질을 고려해 최적화.

- (ETF) 생성·환매 메커니즘 이해로 괴리·추적오차 리스크 인지.

결론

해외주식 거래비는 커미션+스프레드+규제비의 합입니다. 특정 연도에 섹션31이 0으로 고시된 기간이 있었지만, FINRA TAF와 스프레드는 여전히 비용의 핵심 축입니다. 브로커 수수료표·약관과 체결 품질 데이터를 동시에 확인하는 습관이 곧 수익률 방어입니다.