미국 주식·ETF 투자의 첫 관문은 환전입니다. 같은 $10,000를 만들면서도 환전 스프레드, 환전수수료(또는 스프레드에 내재), 송금·입금 수수료, 브로커 내 환전 수수료 차이로 실구매력이 달라집니다. 여기서는 구성요소를 분해해 비교기준을 통일하고, 체크리스트로 실전 절감을 돕습니다.

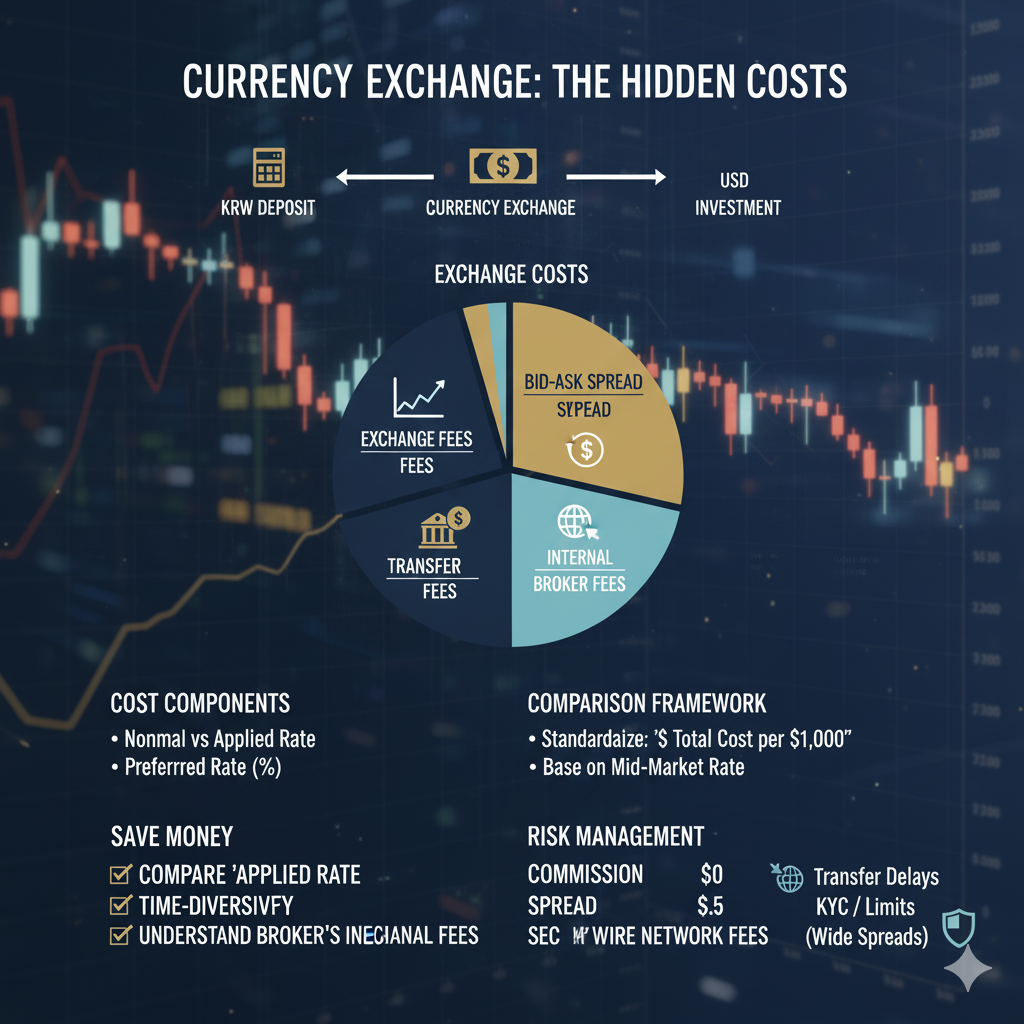

1) 환전 비용 구성요소

- 고시 환율 vs 적용 환율: 고시환율(예: 중간환율)에 스프레드가 덧붙어 실제 적용 환율이 됩니다.

- 환전 우대율: 스프레드를 몇 % 깎아주는지. 얼굴값이 같아도 기준가·스프레드 산식에 따라 체감 혜택이 다릅니다.

- 송금·입금 수수료: 해외 송금/수령 수수료 및 중개은행 비용.

- 브로커 내부 환전: 원화→달러 내부 환전 수수료/스프레드 유무 확인.

2) 비교 프레임(표준화)

- 비교 단위: “$1,000당 총비용(원)”으로 정규화.

- 표준 상황: 동일한 시각의 기준환율로 적용환율을 역산해 스프레드 원화값을 산출, 여기에 송금·입금·내부환전 수수료를 합산합니다.

- 주의: 프로모션 우대는 기간·한도가 있어 실제 체감 비용이 다를 수 있습니다.

3) 실전 팁

- 시간 분산 환전: 큰 금액은 분할해 평균단가 리스크 완화.

- 우대율뿐 아니라 ‘적용환율’ 확인: 우대율 90%라도 적용환율이 불리하면 의미가 줄어듭니다.

- 브로커 원화입금→내부환전 vs 은행 환전→달러입금: 총비용을 같은 기준으로 비교해 봐야 합니다.

- 송금 네트워크: 중개은행 수수료 발생 가능. 수취은행·브로커의 입금 수수료 유무도 체크.

4) 리스크 관리

- 송금 지연: 정기매수 일정이 있다면 충분한 리드타임 확보.

- KYC/제한: 대액 송금은 증빙을 요구할 수 있어 준비 필수(환전·거래 명세).

- 환율 변동성: 환율 급변 시 스프레드가 넓어질 수 있으므로 호가가 얇은 시간대는 피하는 전략도 고려.

결론

환전비용은 스프레드+수수료+프로세스의 합입니다. 표준화된 비교 프레임으로 $1,000당 총비용을 계산하면, 은행/증권/브로커 경로 중 가장 저비용 경로가 명확해집니다. 같은 수익률이라도 환전 단계를 최적화한 계좌가 장기적으로 TCO 우위를 가집니다.